贵州茅台中报: 白酒寒冬中, “压舱石”也开始松动了

贵州茅台交出了一份依然“稳”的2025年中期成绩单。

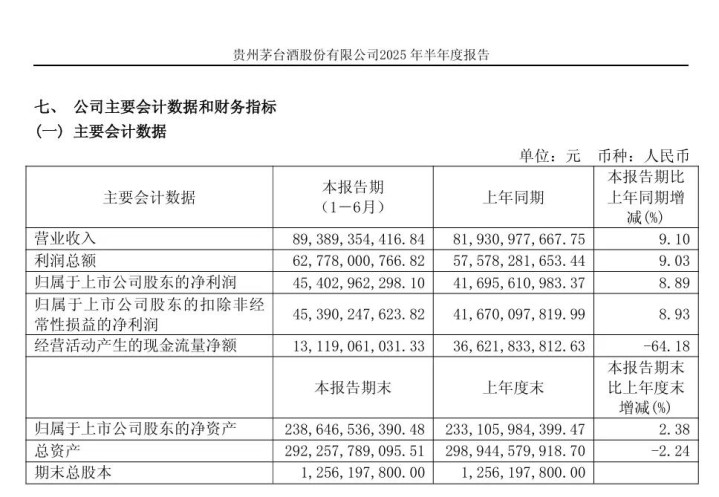

8月12日晚间,茅台公布了2025年中报。财报显示,今年上半年茅台实现营业收入910.94亿元,同比增长9.16%;归属于上市公司股东的净利润454.03亿元,同比增长8.89%。

在白酒行业深度调整和政策冲击的大背景下,茅台这份“双增长”的成绩单既展现了龙头企业的韧性,也给整个行业起到“压舱石”的作用。

但现在这块“压舱石”也开始松动——经营现金流暴跌64.18%、合同负债腰斩等核心数据的变化,既传递出风险信号,也让整个行业再次感到一丝寒意。

营利双增创历史新高,但增速降至十年低点

茅台依然很赚钱。上半年910.94亿元的营收和454.03亿元的净利润,意味着日均盈利约2.5亿元。

虽然创下历史新高,但茅台的营收增速为2015年以来首次个位数增长,净利润增速创2015年以来的新低,较2024年同期15%以上的增速明显放缓。尤其是二季度,营收387.88亿元,同比增长2.95%,净利润185.56亿元,增长5.25%,环比一季度分别下降25.54%和30.88%。

考虑到当前整个白酒行业正处于宏观经济周期与产业调整周期的双重叠加时期,茅台能取得这样的成绩已经非常稳健。这也完成了茅台年初提出的9%的增长目标。

分产品来看,今年上半年茅台酒实现营收755.9亿元,同比增长10.24%,增速高于公司整体营收增速;第二季度单季实现收入320.33亿元,同比增长10.99%。在飞天茅台市场价格自去年以来持续震荡的背景下,茅台酒取得这一成绩实属不易,可见茅台上半年显著强化了主力产品的市场运作力度。

而被茅台视为未来“护卫舰”的系列酒表现差强人意。今年1~6月,系列酒实现营收137.63亿元,同比增长4.69%,较近年同期30%的增速明显放缓。尤其是今年二季度,系列酒收入67.41亿元,同比下降6.52%,首次出现负增长。由此可以窥见一个事实,高端消费群体的需求依然坚挺,但系列酒覆盖的次高端、中端白酒市场受经济波动影响更大,竞争也日益激烈。

保持业绩增长的背后,是成本和费用的变化。茅台的管理费用较上年同期基本持平,但销售费用上半年约为32.6亿元,同比增长24.56%,主要系加大了品牌推广和营销投入。这也导致了茅台的整体毛利率略有下降,为91.3%,较上年91.76%下降0.46%。

渠道层面,茅台上半年渠道结构发生微调。直销渠道(含自营门店和i茅台等线上)收入约400.10亿元,批发代理渠道收入约493.43亿元,相比2024年上半年(直销337.28亿元,批发479.86亿元 ),直销渠道增幅显著,批发渠道增速较缓。直销渠道占比由2024年同期41.17%提升到约44.8%,表明茅台对直营体系投入加大。其中,电商平台“i茅台”上半年销售额达107.6亿元,继续发挥线上直销功能。

直营的好处是价格可控、利润率高,还能掌握消费者数据,但坏处是对经销商的“挤压感”不可避免。因此,茅台的渠道策略正在“再平衡”。新任管理层强调要兼顾线上线下,以消费者为中心,强化服务和协同:2025年上半年公司新开42家直营店,并在i茅台平台推出1L装飞天茅台;同时暂停了375ml赠酒、企业端1499元/瓶茅台酒的团购等优惠政策。这些动作显示茅台在稳固市场、维护价格的同时,也在努力给经销商和消费者带去稳定的供应信号。总体而言,茅台在“直营+经销+电商”多渠道布局中,强调渠道协同和价格管控,以维护品牌价值。

此外,茅台的出海也在稳步前进。财报显示,今年上半年贵州茅台海外营收突破28.93亿元,同比增长31.29%。

现金流骤降,合同负债腰斩,茅台也扛不住了?

茅台的降速是意料之中的事情,但另一些核心指标的变化则让人感受到茅台的隐忧。

今年上半年茅台的经营活动产生的现金流量净额为约131亿元,同比骤降-64.18%。

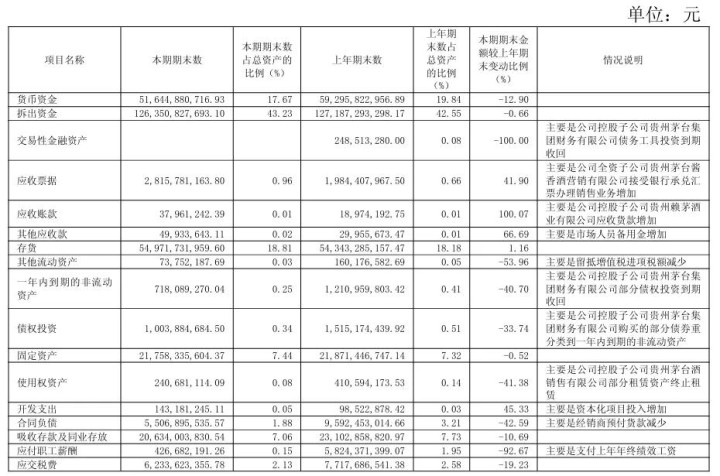

茅台在年报中表示,经营活动产生的现金流量净额减少主要是本期公司控股子公司贵州茅台集团财务有限公司吸收集团公司成员单位存款减少及存放中央银行法定准备金和不可提前支取的同业存款增加。

结合另一个数据合同负债来看,可能还不止于此。

茅台上半年的合同负债55.07亿元,同比下降42.59%。关于这一数据的变化存在争议,一种观点认为这反映了经销商预付款意愿减弱,另一种观点认为是茅台公司主动控制压货节奏,但都体现了白酒下行周期的压力。

不过如果结合茅台2024年年报来看,2024年茅台的合同负债为96亿元,相比2023年大幅下滑32%,因此百酒研究局倾向认为是经销商预付款的意愿进一步减弱,毕竟今年白酒行业整体面对的不仅仅是宏观消费环境的变化,还有政策层面的冲击,综合对高端白酒构成的压力继续增大。

2025年2–4月全国CPI连续三个月负增长 ,反映整体消费下行,奢侈品属性的高端白酒需求受抑制。此外,年轻消费群体对白酒接受度不高、健康饮酒观念兴起,使得白酒行业增速放缓。而反腐倡廉政策持续影响公务消费。2025年5月18日发布的严格“限酒令”规定公务接待工作餐不得上酒,重振了2012年“八项规定”的力度。市场对该消息出现短期恐慌性反应,茅台股价曾一度下跌2.18% ,但专家认为当前政务渠道占比极低(茅台政务销量不足1%),对业绩影响有限,更多体现长期市场化转型方向。

总体来看,当前经济和政策环境对白酒行业带来结构性调整的阵痛,即便是茅台也无法避免。

对于下半年和未来发展,茅台在年报中也传递出积极信号:公司2025年目标营业收入增长约9%,并明确通过产品和渠道结构优化来实现。未来将重点推广公斤装飞天茅台、生肖文化酒、1935等新品,同时推动产品矩阵“T型”多元化 。公司还在加速渠道布局转型,强化线上线下协同,解决供需匹配问题。资本开支方面,公司继续推进“十四五”项目建设:包括工艺升级、仓储物流园以及投产6万吨酱香酒勾调中心等重大项目 ,为扩大产能储备奠定基础。茅台依旧保持高股息政策:2024年累计分红646.72亿元,派息率75%,公司已明确未来3年分红比例不低于75%,对中长期资金极具吸引力。